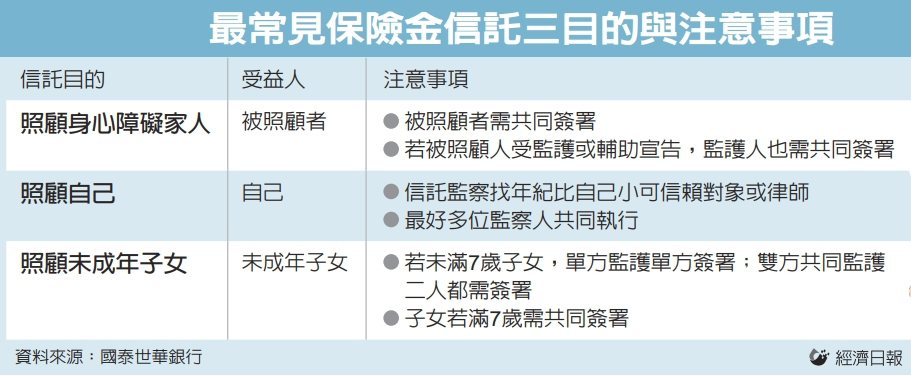

新冠肺炎本土疫情嚴峻,加上接種疫苗出現不少猝死事件,銀行業發現保險金信託詢問度明顯提升,國泰世華銀行信託部協理趙子仁表示,信託具有專款專用的優勢,可有效確保財產真正用於照顧個人及家族未來的生活,高齡社會下也能防堵金融詐騙、避免老後資產遭不當挪用,可望成為高風險世代全民必備的財務管理工具。

為避免保險金受益人成為不肖人士覬覦目標,2015年金管會宣布「身故、全殘及滿期保險金」保單,得指定以「分期給付」方式領取保費,若想進一步指定保險金的使用目的和方式,只有透過信託才辦得到;趙子仁舉例,民眾可約定在受益人留學、創業或是結婚時,得分配到較大筆的金額。也可以在信託中設立監察人,當有意外狀況或額外需求發生時,將由監察人協助受託銀行來判斷信託資金的支出與否,以確保信託人意旨與受益人利益。

金管會舉例,36歲的王小姐是單親媽媽,獨力輔養一個7歲小孩,她有理財觀念並做好風險意識,手上擁有20年定期壽險、終身壽險與養老險跟投資型保單,壽險價值共計1,000萬元,她可以將所有保險單,全部納入一個保險金信託合約中。 簽約開辦費用約3,000元到5,000 元,在未發生風險事件,保險金尚未產生進入信託帳戶前,不會再有其他費用。但當保險金正式產生,進入信託帳戶後,每年則會有信託管理費產生。

萬一被保險人王小姐身故後,1,000萬元保險金將進入到信託帳戶,由受託機構依照當時信託合約內容指示進行管理與每月支付3萬元生活費及教育金予受益人,另外還可在合約中加註,若小孩在生活上有緊急大筆資金需求,如醫藥、留學費用等,經指定信託監察人同意後,提出書面另行申請。 亦可約定受益人20歲成年時,將剩餘信託資產移轉至小孩身上,信託關係終止。

國內承辦保險金信託規模最大的是國泰世華銀行,趙子仁經手過不少案例,最近他發現,身處疫情時代,人們比過去更加憂心生命與財產安全,儘管人人都知道要善用保險,讓留下來的財產替代自己好好照顧家人,卻很容易忽略並不是所有人都擅長管理金錢。在這個高度不確定的時代下,提早規劃保險金信託,才是確保自己的心意不會變質的妥善安排。一旦理賠生效,由受託銀行依照信託契約約定之保險金給付時程與項目支付,以確保留下來的財產不會被不當挪用。