圖片來源:alice-photo / Shutterstock

研究學者

陳世哲 Shyh-Jer Chen 國立中山大學人力資源管理研究所特聘教授

曹瓊文 Chiung-Wen Tsao 國立臺南大學經營與管理學系教授

近來,關於台灣的家族企業是否存在「去家族化」的現象,始終是管理界的熱門話題。各家觀點不一,也各有支持說法。本文兩位作者專注研究家族企業,他們援用經濟新報資料庫二十年來的數據,發現了什麼趨勢?

「去家族化」這個名詞,是近來探討家族企業發展時,常會提起的字眼。綜觀世界百年企業的發展,家族企業的所有權與治理經營權發展,大致可分成四種階段:家族絕對控制;家族與專業經理人共治;家族保有股權但退出經營團隊,完全委任專業經理人經營;以及家族賣掉股權與退出經營權。

隨著組織規模成長,由創業家族絕對擁有「控制權」(股權)與「經營權」的比率應該下降,這就是「去家族化」。

台灣沒有明顯「去家族化」現象

家族企業的定義涵蓋三個面向:家族持股、家族管理控制(由家族成員擔任總經理或CEO),以及家族治理監控(由家族成員出任董事長或董事會董事)。筆者採用較普遍寬鬆的定義,僅以創業家族持股之有無,來定義家族企業(涵蓋單一家族或共治家族),並以台灣經濟新報資料為樣本。該資料庫顯示,2000年台灣上市櫃公司815家,成長到2020的1725家,2000年時,家族企業占上市櫃公司比率從超過82%,降到2006年的76%左右,但從2007至2020年,大致都維持在74%以上,變化並不大。

專業人治理企業的比率也都維持在25%左右。顯示近14年來,如果以家族持股而言,國內上市櫃企業並沒有「去家族化」的現象。

為了更進一步驗證家族企業是否減少?台灣經濟新報的資料顯示,台灣上市櫃公司中,家族企業每年的平均持股比率,大約都是30%至34%,且有逐年上升現象。再者,家族集團經理人由家族成員擔任比率來看,2006年至2020年間,大致維持在14%至15%左右,沒有明顯「去家族化」的趨勢。

董事長兼總經理增加

再從家族保有股權但退出經營團隊(檯面上「去家族化」、檯面下保持「家族化」)的角度來分析也發現,不管家族企業或專業經理人治理的企業,董事長兼任總經理的比率,都有明顯成長的趨勢。上市櫃公司中,家族企業由家族成員擔任董事長並兼任總經理的比率,由2000年不到30%,增加到2020年超過 35%,這顯示家族對企業的控制愈來愈大,而不是愈來愈小。從董事長兼任總經理的角度來看,可解釋台灣上市櫃不僅沒有「去家族化」,家族化的程度反而愈來愈高。

「去家族化」績效較好

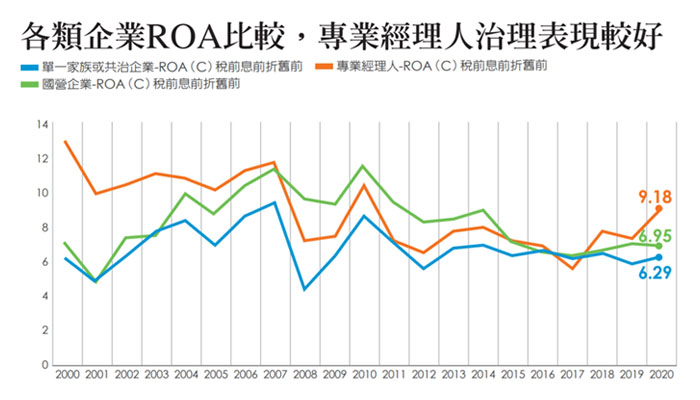

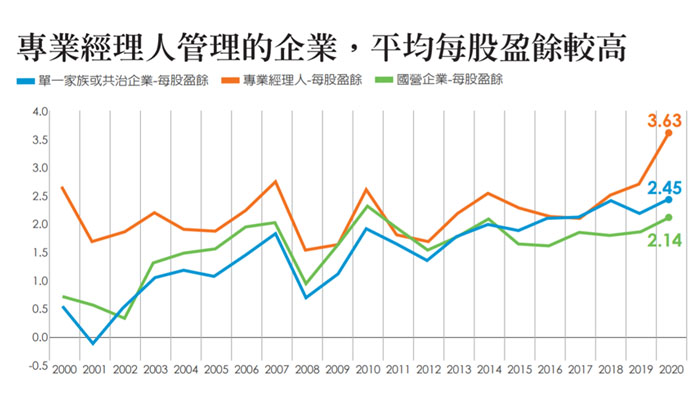

「去家族化」對家族企業的經營績效是好或壞?過去的研究指出,在亞洲國家,去家族化並沒有不好。在此,我們進一步從家族企業與非家族(專業經理人治理)企業的績效來分析。以台灣經濟新報的資料為研究樣本,在過去21年來,家族企業與專業經理治理的企業,從資產報酬率(ROA)或每股的盈餘(EPS)來看,每年雖有些差異,但整體看來,家族企業大部分時間,都比專業經理人治理的企業績效來得低。以2020年為例,家族企業的ROA只有6.3%,但專業經理人治理的企業,卻達到9.2%,這點可顯示去家族化(或經理人比率高的企業),對於整體股票市場獲利是有利的,也就是家族企業的獲利能力,相比於專業經理人治理的企業,是比較低的。(見下方圖表:「各類企業ROA比較,專業經理人治理表現較好」與「專業經理人管理的企業,平均每股盈餘較高」)

對家族企業與非家族企業(專業經理人治理)的績效表現,國內外學者有非常多討論,從台灣公司的資料來看,家族企業的績效明顯低於非家族企業。

為什麼如此?原因應該非常多,就留待學者繼續研究!